SOLID EDGE 2019 optymalizacja kosztów produkcji części blaszanych

W najnowszej wersji SOLID EDGE 2019 wprowadzono wiele rozwiązań służących m.in. do optymalizacji projektów CAD 3D/2D pod określonym względem. Do rozwiązań tych należy funkcjonalność Design for cost, przeznaczona dla środowiska modelowania części blaszanych. Umożliwia ona dobór najwłaściwszych parametrów konstrukcyjnych projektowanego wyrobu, w wyniku którego koszt jego wytworzenia będzie możliwie niski.

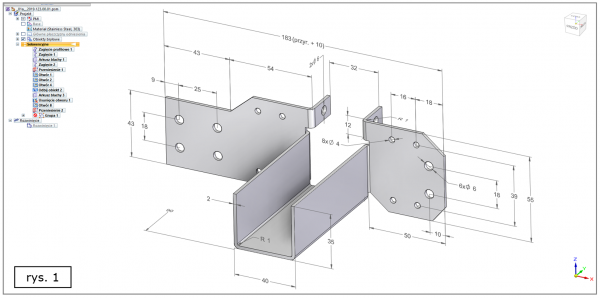

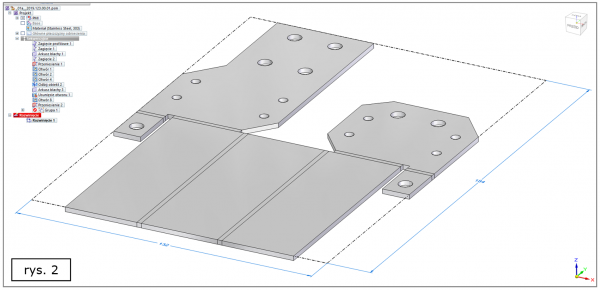

Korzyści wynikające z zastosowania ww. funkcjonalności zostaną zilustrowane na przykładzie modelu części blaszanej, przedstawionej "na gotowo" na rys. 1, a w rozwinięciu na rys. 2.

Rys. 1: Model części blaszanej "na gotowo"

Rys. 2: Model części blaszanej "w rozwinięciu"

SOLID EDGE 2019 posiada możliwość monitorowania różnorodnych aspektów technologicznych modelowanego produktu, które z oczywistych względów ‘przekładają się’ następnie na koszt jego wytworzenia. Należą do nich m.in.:

- łączna liczba gięć,

- łączna liczba przetłoczeń,

- długość cięcia / palenia,

- minimalne gabaryty arkusza blachy,

- podstawowe właściwości fizyczne, często brane pod uwagę podczas wycen,

tj. masa, pole powierzchni, etc.

Powyższe jest możliwe zarówno w przypadku części projektowanej w SOLID EDGE od podstaw (p. rys. 1, rys. 2), jak również geometrii wczytanej z innych systemów, z wykorzystaniem formatów natywnych lub pośrednich.

W SOLID EDGE 2019, użytkownik ma możliwość przypisania kosztu jednostkowego do każdej istotnej kwestii natury technologicznej (jw.), np.

- w odniesieniu do jednego gięcia,

- dla elementarnej długości cięcia / palenia,

- dla elementarnego pola powierzchni (np. z racji jej uzyskania z pełnego arkusza, jak również ew. malowania),

- w odniesieniu do elementarnej masy wyrobu, etc.

Mnożąc łączną liczbę np. gięć (oraz innych rozpatrywanych ww. cech) przez dany koszt jednostkowy uzyskuje się sumaryczny koszt wszystkich operacji gięcia (i analogicznie, innych cech danego rodzaju). Sumując tak otrzymane koszty składowe, uzyskuje się finalny koszt wykonania wyrobu.

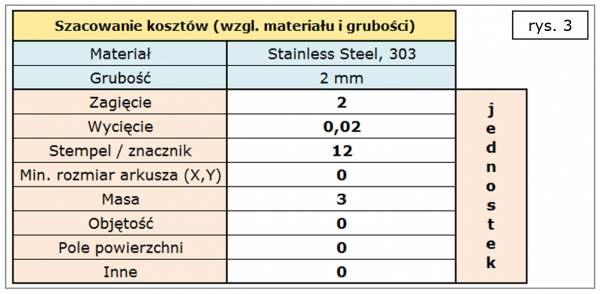

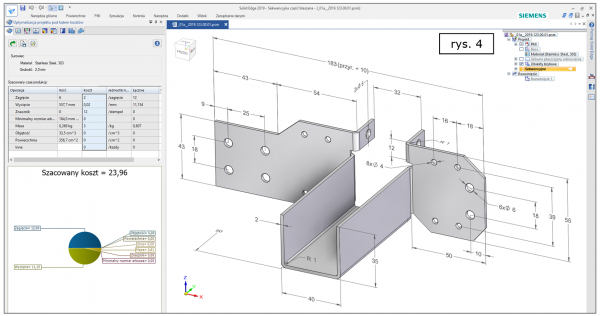

Wartości kosztów jednostkowych, zależne m.in. od rodzaju przyjętego materiału, grubości blachy, etc., można pobrać do SOLID EDGE np. z baz danych dostępnych w postaci arkuszy kalkulacyjnych EXCEL, jak również wprowadzić ręcznie. Użytkownik może je łatwo edytować, gdy zaistnieje taka potrzeba. Na rys. 3 przedstawiono przykład tabeli zawierającej rozpatrywane koszty jednostkowe (w założonym ujęciu finansowym – mogą one reprezen-tować PLN, €, $, itd.) dla wyrobu z wybranej stali nierdzewnej o grubości # 2 mm.

Rys. 3. Wartości kosztów jednostkowych dla wybranych aspektów technologicznych, dobrane do zadanego materiału (stal nierdzewna 303) i grubości blachy (# 2mm)

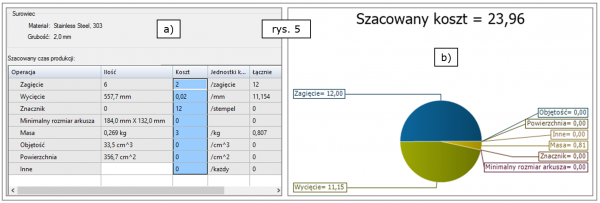

Efekt przypisania ww. wartości (rys. 3) do omawianego modelu części blaszanej przedstawiono na rys. 4. Szczegóły zilustrowano na rys. 5, gdzie uwagę zwraca fakt czytelnego budowania statystyk ww. kosztów składowych i kosztu finalnego, zarówno w postaci tabelarycznej (a), jak i wizualnej, z zastosowaniem wykresów (b).

Rys. 4: Efekt przypisania dobranych wartości kosztów jednostkowych do analizowanego modelu części blaszanej (stal nierdzewna 303, grubość blachy # 2 mm)

Rys. 5. Szczegółowe zestawienie uzyskanych kosztów składowych i kosztu finalnego w postaci tabelarycznej (a) oraz graficznej (b); stal nierdzewna 303, grubość blachy # 2 mm

Analizując rozpatrywany przypadek, system obliczył, iż finalny koszt wykonania tego wyrobu będzie wynosił 23,96 przyjętych jednostek finansowych.

W celu lepszego omówienia korzyści wynikających z ww. procesu optymalizacji projektu części blaszanej, przyjmijmy, iż wg budżetu produkcyjnego, maksymalny akceptowalny koszt finalny to 22 jednostki finansowe, a maksymalna masa ma wynosić 0,160 kg (obecnie wynosi 0,269 kg). Implikuje to konieczność wprowadzenia racjonalnych zmian.

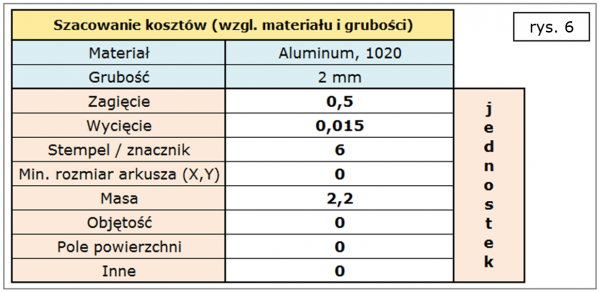

Kierując się przede wszystkim kwestią zmniejszenia masy, zmieniono przyjęty materiał ze stali nierdzewnej 303 na aluminium 1020 (grubość bez zmian #2 mm). Wartości kosztów jednostkowych dla tak zmienionego materiału, pobrane z bazy danych przedstawiono na rys. 6.

Rys. 6. Wartości kosztów jednostkowych (jw.) dobrane dla zmienionego materiału (aluminium 1020), grubości blachy bez zmian, tj. # 2mm

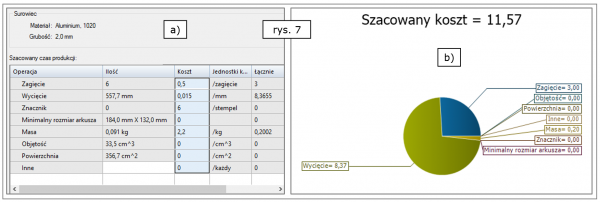

-->Po przyjęciu w modelu ww. wartości (rys. 6), zestawienie kosztów wygenerowane przez SOLID EDGE 2019 przedstawiono na rys. 7, jw. tabelarycznie (a) i wizualnie (b).

Rys. 7. Wygenerowane przez SOLID EDGE 2019 szczegółowe zestawienie uzyskanych kosztów składowych i kosztu finalnego (jw.); aluminium 1020, grubość blachy # 2 mm

Można zauważyć, iż finalny koszt wykonania zmniejszył się znacząco (z 23,96 do 11,57 jednostek), masa również (z 0,269 kg do 0,091 kg), lecz po ww. zmianie materiału,

ze względów wytrzymałościowych podjęto decyzję o zwiększeniu grubości blachy z # 2 mm

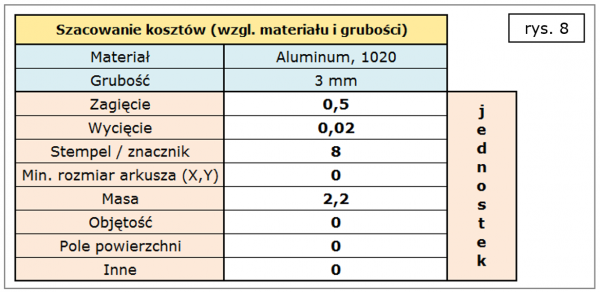

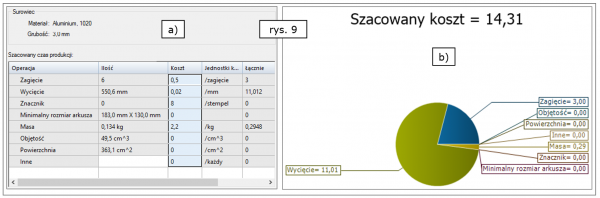

do # 3 mm. W takiej sytuacji, analogicznie jak uprzednio, z odpowiednich zasobów bazy danych, pobrano adekwatne wartości kosztów jednostkowych (rys. 8), po czym otrzymano wyniki przedstawione na rys. 9.

Rys. 8. Wartości kosztów jednostkowych (jw.) dobrane dla zmienionej grubości blachy (# 3 mm), materiał: aluminium 1020

Rys. 9. Szczegółowe zestawienie kosztów składowych i kosztu finalnego (jw.); aluminium 1020, grubość blachy # 3 mm

Po ww. zmianie, finalny koszt wykonania wzrósł, pozostając jednakże w akceptowalnym zakresie (z 11,57 do 14,31 jednostek), masa również (z 0,091 kg do 0,134 kg).

Tymczasem, ze względów funkcjonalnych postanowiono wprowadzić w modelu następujące dodatkowe modyfikacje:

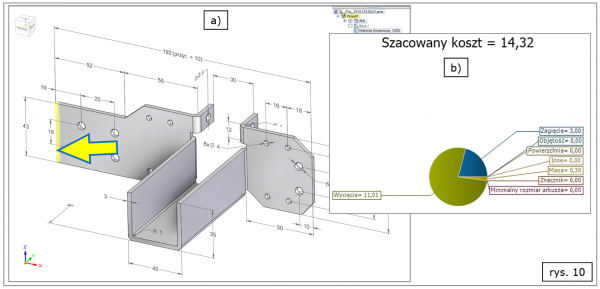

- wydłużenie jednego z zagięć o 10 mm (rys. 10a),

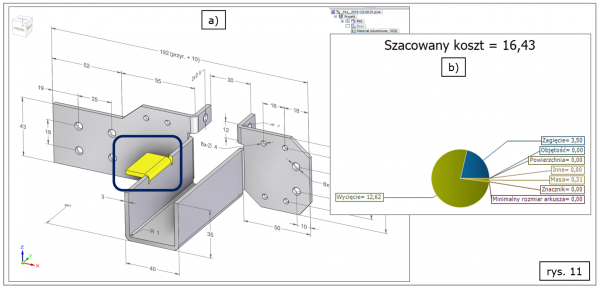

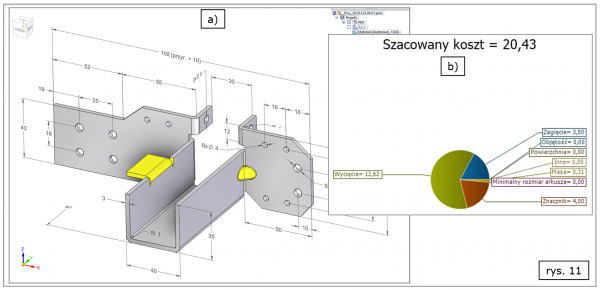

- wprowadzenie dodatkowego zagięcia (rys. 11a),

- dodanie przetłoczenia wzmacniającego (rys. 12a) z jednoczesną manualną modyfikacją odpowiedniego kosztu jednostkowego, pobranego uprzednio z .XLSX.

Po każdej z tych operacji, SOLID EDGE 2019 aktualizuje wyniki obliczeń kosztów składowych i kosztu finalnego. Szczegóły przedstawiono na rysunkach, odpowiednio, rys. 10b, rys. 11b i rys. 12b (warto je porównać z rys. 5, rys. 7 i rys. 9).

Rys. 10. Pierwsza z trzech modyfikacji geometrii modelu, tj. wydłużenie danego zagięcia (a) i jej wpływ na wartości kosztów szczegółowych i kosztu finalnego (b)

Rys. 11. Druga z trzech modyfikacji geometrii modelu, tj. dodanie kolejnego zagięcia (a) i jej wpływ na wartości kosztów szczegółowych i kosztu finalnego (b)

Rys. 12. Trzecia modyfikacja modelu, tj. wprowadzenie przetłoczenia wzmacniającego (a) i jej wpływ na wartości kosztów, jw. (b)

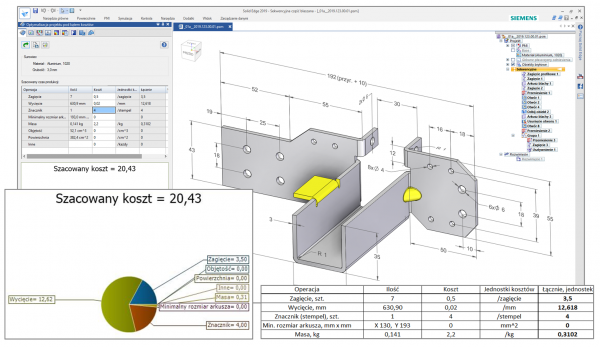

Po wszystkich wprowadzonych zmianach, stwierdzono, iż model po ww. modyfikacjach (stan jak na rys. 12) charakteryzuje się:

- niezbędnymi aspektami wytrzymałościowo – funkcjonalnymi,

- jego masa (0,141 kg) nie przekracza masy maksymalnej 0,160 kg,

- koszt jego wykonania (20,43 jednostek) nie przekracza budżetu (22 jednostki).

Dlatego też, uważa się ww. postać modelu za poprawną (ściśle - najlepszą

z tu rozpatrywanych) i ostateczną, co dodatkowo poparto niezbędnymi obliczeniami kosztów

dla omawianych aspektów natury technologicznej.

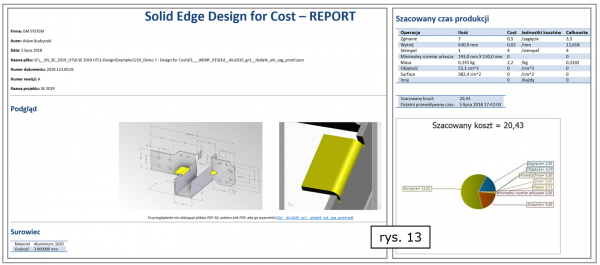

Warto wspomnieć, iż w celu udostępnienia tak uzyskanej wiedzy wszystkim zainteresowanym i uprawnionym osobom, SOLID EDGE 2019 szybko wykonuje:

- czytelne raporty HTML, przedstawiające ww. niezbędne wartości liczbowe,

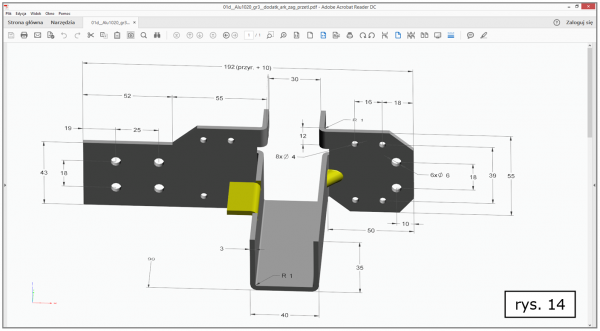

i wykresy; raporty te zawierają także obrazy statyczne i wbudowane PDF 3D, umożliwiające swobodną manipulację przestrzenną modelem, nawet

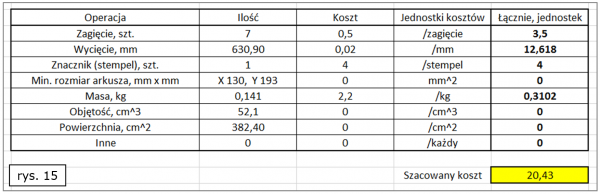

bez konieczności posiadania systemu CAD (rys. 13, rys. 14), - zestawienia tabelaryczne w formacie obsługiwanym przez EXCEL (rys. 15).

Rys. 13: Raport HTML wykonany dla przeprowadzonej optymalizacji projektu części blaszanej, pod względem minimalizacji kosztów

Rys. 14: PDF 3D reprezentujący finalną geometrię modelu analizowanej części blaszanej (dostępny jako integralna część ww. raportu HTML, a także w postaci niezależnego dokumentu)

Rys. 15: Zestawienie tabelaryczne obliczonych kosztów może zostać wyeksportowane w formacie obsługiwanym przez Excel

Funkcjonalność SOLID EDGE 2019 „Design for cost” jest wyjątkowo ciekawym i przydatnym narzędziem, które (jako jedne z wielu) wprowadzono do najnowszej generacji tego systemu CAD 3D/2D.

Stosowanie „Design for cost” może się łatwo przyczynić do właściwego prognozowania kosztów wytwarzania wyrobu, dokonanego już na wczesnym etapie jego projektowania.

Uważa się, iż przyczyni się to do uzyskania znaczących oszczędności, które rozpatrywane w skali ogółu procesów projektowych – mogą okazać się wyjątkowo korzystne

z punktu widzenia całej organizacji produkcyjnej.

Opracował: Dr inż. Adam Budzyński

Poznaj nowości w IRONCAD 2021

W jaki sposób SOLIDWORKS 2021 wspiera innowacje

Mamy Creo 7.0

Praca z dużymi zespołami w Creo Parametric

Inżynier w podstawówce? Dlaczego i kiedy warto zacząć naukę projektowania 3D?

Zintegrowane systemy projektowe